Podstawowym i warunkiem istnienia i rozwoju społeczeństwa jest produkcja dóbr materialnych”[1]. Powyższe słowa pochodzą z pierwszych stron publikacji pod redakcją Kazimierza Sawickiego „Rachunek Kosztów”. Postawiona teza jest tak oczywista, że nie sposób z nią polemizować, zwłaszcza w świecie ogarniętym konsumpcjonizmem. W tym artykule omawiam podstawowe koszty pracy w Polsce.

Koszty pracy, wprowadzenie

Parafrazując zacytowany fragment, możemy stwierdzić, że niezbędnym warunkiem produkcji dóbr materialnych jest ponoszenie określonych nakładów tejże produkcji, które nazywamy kosztami. Koszty te składają się z bardzo wielu różnorodnych pozycji, dlatego niezbędne jest ich łączenie w grupy. Taki podział kosztów na składniki, oraz łączenie ich w grupy nazywamy klasyfikacją kosztów. Podziału kosztów możemy dokonywać na podstawie wiele różnych kryteriów. Dzięki temu możemy wyróżnić: koszty stałe i zmienne, pośrednie i bezpośrednie, koszty działalności operacyjnej i koszty działalności produkcyjnej, oraz wiele innych.

Wyżej wymienione kategorie kosztów dotyczą raczej konkretnych produktów czy przedsiębiorstw w ujęciu mikroekonomicznym. Niezależnie jednak od przynależności do tej czy innej grupy, wszystkie te koszty mają ostatecznie wpływ na społeczne koszty produkcji, a właściwie przyczyniają się do nich czy je wręcz generują. Możemy tutaj wymienić zanieczyszczenie środowiska, zwiększoną zachorowalność ludzi na terenach przyległych do przedsiębiorstw, lub niedogodności związane z większym hałasem.

Koszty społeczne bardzo często rozpatrujemy w skali makrogospodarczej czy globalnej i są one często widoczne dopiero w dłuższym okresie. Ciekawym przykładem może być postęp technologiczny, którego jesteśmy świadkami w ostatnich latach. Wydaje się, że przynosi on jak na razie same korzyści, jednak trudno stwierdzić, jaki będzie miał wpływ na globalną gospodarkę w długim okresie, i czy koszty, których na razie nie dostrzegamy, nie przewyższą korzyści.

Już dzisiaj wiadomo, że rozwój przemysłu czy np. mechanizacja w rolnictwie ma ogromny wpływ na szeroko pojęte koszty pracy. Znaczny rozwój przemysłu jednych regionów może być przyczyną zwiększonego bezrobocia w mniej uprzemysłowionych regionach, a z kolei to może powodować migrację ludności. Wszystkie te czynniki mają wpływ na społeczne koszty pracy.

Ogólne zagadnienia rachunku kosztów

Podstawowe pojęcia

Niniejsza praca poświęcona jest bardzo konkretnej grupie kosztów jaką stanowią koszty pracy, jednak by właściwie zrozumieć istotę tematu, należy zapoznać się z podstawowymi pojęciami związanymi z rachunkiem kosztów.

Rachunek kosztów jest definiowany w rachunkowości zarządczej jako ogół działań zmierzających do odzwierciedlenia procesów zachodzących w przedsiębiorstwie (np. zaopatrzenia, produkcji i zbytu produktów), poprzez ujęcie, zgrupowanie i interpretację w określonych przekrojach kosztów produkcji i sprzedaży produktów, mierzonych ilościowo i wartościowo za pewien okres, w celu uzyskania informacji potrzebnych do ustalania wyników i kierowania przedsiębiorstwem lub ich zespołem [2].

Powyższą definicję znajdziemy na stronach Wikipedii, jednak chyba jest ona trochę zbyt złożona, przez co też mało czytelna. W bardziej przejrzysty i zrozumiały dla czytelnika sposób, pojęcie rachunku kosztów wyjaśnia Edward Nowak w książce „Rachunek kosztów przedsiębiorstwa”. Zdaniem autora rachunek kosztów to proces ustalania kosztów prowadzenia działalności gospodarczej, polegającej na wytwarzaniu i sprzedaży wyrobów gotowych lub świadczeniu usług [3].

Kluczowym pojęciem które należy wyjaśnić analizując szeroko pojęty rachunek kosztów jest sam koszt. Pełną definicję znajdziemy w przytoczonej na wstępnie książce Kazimierza Sawickiego. Cytując publikację: „ koszty stanowią wyrażone w pieniądzu celowe zużycie składników majątku trwałego i obrotowego, usług obcych, nakładów pracy oraz niektóre wydatki nie stanowiące zużycia związane z prowadzeniem normalnej działalności przez jednostkę gospodarczą w określonej jednostce czasu”[4].

Wydatek oraz nakład są pojęciami zbliżonymi do kosztu, jednak nie oznaczają dokładnie tego samego. Wydatek wiąże się konkretnie ze sferą obiegu pieniądza w przedsiębiorstwie i oznacza rozchód środków pieniężnych. Definiując nakład, posłużę się Wikipedią, która podaje, że „nakład można wyrazić w postaci ilościowej i wartościowej. Ilościowe nakłady na wykonanie zadań związane są ze zużyciem określonych środków i przedmiotów pracy oraz z pracą ludzką.

Nakłady wartościowe to wartość nakładów ilościowych wyrażona w pieniądzu oraz nakłady pieniężne na różne świadczenia, usługi, opłaty oraz niektóre podatki [5]. Pomiędzy kosztem, wydatkiem i nakładem zachodzą następujące zależności: nie każdy wydatek i nie każde zużycie jest kosztem, nie każdy wydatek jest nakładem, oraz nie każdy nakład wymaga poniesienia wydatku.

- Funkcje rachunku kosztów

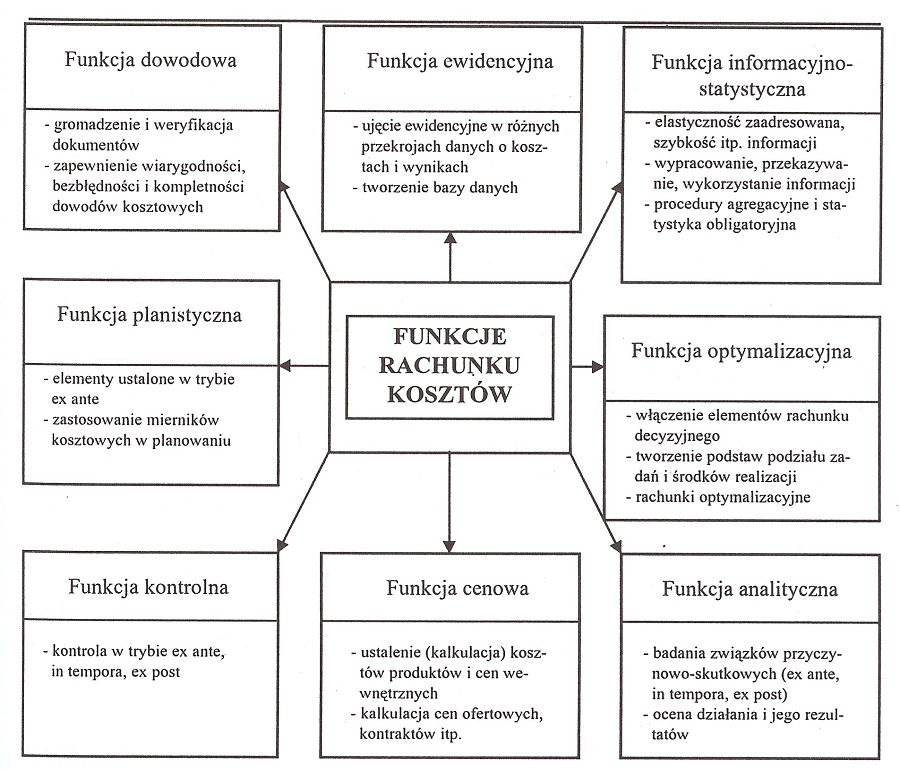

Pierwotnie rachunek kosztów obejmował tylko prostą ewidencję oraz kalkulację kosztów, a jego rola sprowadzała się do planowania, ewidencji czy też kalkulacji kosztów. W miarę postępu społecznego, technicznego i gospodarczego występowały coraz większe potrzeby informacyjno-kontrolne które wpłynęły na znaczny rozwój rachunku kosztów. Współczesna ewidencja kosztów spełnia o wiele więcej zadań niż pierwotnie zakładano. Poniższa grafika zaczerpnięta z opracowania Kazimierza Sawickiego obrazuje podstawowe funkcje rachunku kosztów.

- Kryteria klasyfikacji rachunku kosztów

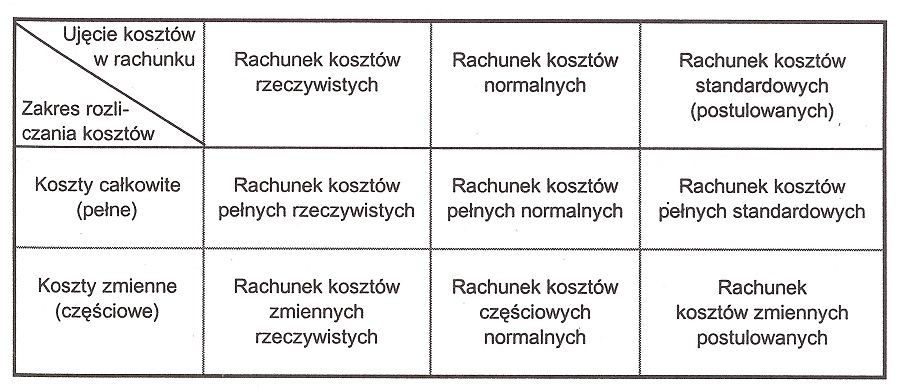

Jak już wcześniej wspomniano, koszty ze względu na dużą różnorodność podlegają klasyfikacji, czyli podziałowi na składniki i łączeniu tych składników w odpowiednie grupy. Kryteriów klasyfikacji kosztów jest tak wiele, że szczegółowe omówienie wszystkich wymagałoby osobnego opracowania. Dlatego w celu ogólnego wyjaśnienia problemu klasyfikacji kosztów, posłużę się tabelą, którą możemy znaleźć w prezentacji „Podstawy rachunków kosztów”, przygotowanej przez dr. Ryszarda Orlińskiego [6]. Poniższa grafika przedstawia podział kosztów ze względu na ujęcie kosztów w rachunku oraz ze względu na zakres rozliczania kosztów.

Koszty pracy

Definicja kosztów pracy

Koszty pracy zwyczajowo kojarzone są tylko z wynagrodzeniem, jakie pracodawca wypłaca zatrudnionemu pracownikowi, powiększonymi o obowiązkowe składki na ubezpieczenia społeczne. W rzeczywistości w tej kategorii kosztów mieści się znacznie więcej pozycji. Głównym przedmiotem zainteresowania przedsiębiorców są koszty pracy w ujęciu ekonomicznym, do których oprócz wspomnianych wcześniej wynagrodzeń zaliczymy również całą gamę świadczeń pośrednich takich jak wydatki na bezpieczeństwo pracowników, utrzymanie zakładowych stołówek, przedszkoli, czy choćby zapewnienie opieki lekarskiej pracownikom.

Do kosztów pracy zaliczymy również wydatki związane z rekrutacją oraz zarządzaniem personelem, co wiąże się często z koniecznymi szkoleniami. Koszty pracy mogą być też rozumiane w kategoriach społecznych, które są rozpatrywane w skali makroekonomicznej i nie dotyczą raczej pojedynczych przedsiębiorstw, zwłaszcza tych mniejszych.

W literaturze ekonomicznej pojęcie kosztów pracy pojawiło się w 1925 roku, za sprawą niemieckiego ekonomisty Friedricha Leitnera, żyjącego w latach 1874 – 1945.

Uważał on że do kosztów pracy występujących w rachunku ekonomicznym, nie można zliczać jedynie płac, gdyż przedsiębiorcy zatrudniający pracowników ponoszą szereg innych nakładów związanych zarówno z pozyskaniem jak i wykorzystaniem zasobów pracy. W literaturze polskiej koszty pracy zostały zdefiniowane przez Henryka Halamę w 1962 roku, który zdefiniował koszty pracy jako „ogół kosztów, jakie ponosi przedsiębiorstwo w związku z zatrudnieniem pracowników fizycznych i umysłowych[7].

- Klasyfikacja kosztów pracy

Koszty pracy w szeroko pojętym rachunku kosztów, zaliczane są do kosztów rodzajowych. Dla przypomnienia kosztami rodzajowymi nazywamy proste koszty powstające podczas bieżącej działalności przedsiębiorstwa. Koszty pracy mogą być sklasyfikowane według wielu kryteriów, między innymi tych wyróżnionych poniżej.

- według kryterium rodzajowego

– wynagrodzenia (płace bezpośrednie, zapłatę za czas nieprzepracowany, premie)

– inne koszty pracy (koszty opłaconych przez pracodawcę mieszkań, koszty szkoleń,

usług socjalnych, transport do pracy, ubranie robocze),

b) według źródeł finansowania

– finansowane ze środków obrotowych przedsiębiorstwa (wynagrodzenia i pozostałe

koszty pracy

– finansowane z zysku (premie i nagrody),

– finansowane z budżetu (dotacje na pokrycie kosztów zatrudnienia oraz

zorganizowania nowych miejsc pracy),

c) według wpływu przedsiębiorstwa na wysokość kosztów

– koszty zależne od przedsiębiorstwa (płace, premie, koszty delegacji),

– koszty niezależne od przedsiębiorstwa (składki ZUS, podatki),

d) według występowania w rachunku kosztów lub rachunku wyników

– ujmowane w rachunku kosztów (płace, podatki od płac, amortyzacja),

– ujmowane w rachunku wyników (premie, nagrody, odpisy na fundusze socjalne),

e) według zależności od rozmiarów produkcji.

– koszty niezależne od wielkości produkcji (koszty zarządu i administracji),

– koszty zależne od wielkości produkcji (płace, podatki od wynagrodzeń),

- Składniki kosztów pracy

W obecnym systemie gospodarki rynkowej, koszty pracy w przedsiębiorstwie składają się z wielu różnych pozycji. Należy jednak podkreślić, że największy udział w strukturze kosztów pracy mają wynagrodzenia. Stanowią one również podstawę naliczania obowiązkowych składek oraz podatków. Aby właściwie zrozumieć istotę wynagrodzeń, warto przytoczyć jedną z naukowych definicji tego pojęcia. Zofia Jacukowicz w poradniku „Skuteczny system wynagradzania w firmie” określa wynagrodzenia jako „wszelkie wypłaty należne pracownikowi za pracę wykonywaną w ramach stosunku pracy”[8].

Z powyższej definicji możemy wywnioskować, że wynagrodzenie jest tylko ekwiwalentem za pracę, a więc nie możemy do niego zaliczyć wszystkich innych świadczeń wypłacanych pracownikowi w przedsiębiorstwie. Ważne podkreślenia jest również to, że bardzo popularne ostatnio różnego rodzaju umowy o dzieło czy umowy zlecenia, generują stosunku pracy, a wypłacane w ramach tych umów honoraria nie są wynagrodzeniem.

Wynagrodzenia, jak już wcześniej wspomniano, są podstawą naliczania dodatkowych kosztów, które również należą do kosztów pracy. Do najważniejszych zaliczymy składki na ubezpieczenia społeczne, fundusz pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych. Znaczną część tych kosztów ponosi przedsiębiorstwo, ale jest też grupa kosztów ponoszonych przez pracownika. Zalicza się do nich między innymi połowa składki na ubezpieczenie emerytalne. Stopy procentowe składek ustala w rozporządzeniu Minister Pracy i Polityki Społecznej [9]. W roku 2015 przedstawiają się one następująco:

– na ubezpieczenie emerytalne – 19,52% podstawy wymiaru,

– na ubezpieczenie rentowe – 8,00% podstawy wymiaru,

– na ubezpieczenie chorobowe – 2,45% podstawy wymiaru.

– składka na ubezpieczenie wypadkowe podlega różnicowaniu (od 0,67% do 3,86% podstawy

wymiaru) w zależności od liczby ubezpieczonych u danego płatnika

– na ubezpieczenie zdrowotne – 9,00% podstawy wymiaru.

– na Fundusz Pracy – 2,45% podstawy wymiaru.

– na Fundusz Gwarantowanych Świadczeń Pracowniczych – 0,10% podstawy wymiaru.

Podsumowując klasyfikację kosztów pracy, warto zapoznać się jeszcze z międzynarodową standardową klasyfikacją kosztów pracy, która dzieli koszty pracy na dwie podstawowe części; wynagrodzenia za wykonaną pracę i dodatkowe koszty pracy. O ile wynagrodzenia za wykonaną pracę są raczej pojęciem jednoznacznym i nie wymagają analizy, o tyle dodatkowe koszty zawierają wiele różnych pozycji który należy wyróżnić. Należą do nich:

– wynagrodzenie za nieprzepracowany czas pracy

– specjalne wypłaty np. premie, nagrody

– świadczenia w naturze

– świadczenia ubezpieczenia społecznego

– opieka społeczna i socjalna

– koszty działalności szkoleniowej

– inne niewymienione koszty pracy

Koszty pracy mają istotny wpływ na funkcjonowanie przedsiębiorstwa. Mogą być przedmiotem międzynarodowych porównań oraz podstawą do oceny konkurencyjności rynku. W warunkach zróżnicowania ceny siły roboczej, niższe koszty pracy mogą przyciągać zagranicznych inwestorów, co z kolei sprzyja rozwojowi gospodarki krajowej.

Bibliografia

1. „Rachunek kosztów” red. Kazimierz Sawicki, Warszawa 1996

2. http://pl.wikipedia.org/wiki/Rachunek_koszt%C3%B3w

3. „Rachunek kosztów przedsiębiorstwa” Edward Nowak, wyd. III Wrocław 2005

4. „Rachunek kosztów” red. Kazimierz Sawicki, Warszawa 1996

5. http://pl.wikipedia.org/wiki/Nak%C5%82ad_(produkcja)

6. „Podstawy rachunków kosztów”, dr Ryszard Orliński.

7. „Koszty pracy ludzkiej w przedsiębiorstwie przemysłowym”, Henryk Halama,

Warszawa 1962

8. „Skuteczny system wynagradzania w firmie”, Zofia Jacukowicz, Gdańsk 1997

9. Serwis informacyjny ZUS – http://zus.pl/

{kind=link}

Pingback: Jak Więcej Zarabiać | Promocje Bankowe 2021

Pingback: Zalety Konta Internetowego - Promocje Bankowe 2021

Pingback: Społeczeństwo Informacyjne | Wymarzona Praca 2021

Pingback: Istota Kosztów Rodzajowych | Wymarzona Praca 2021

Pingback: Naczelne Zasady Rachunkowości 2021 | Wymarzona Praca

Pingback: Przykładowy BiznesPlan | Wymarzona Praca 2021